GoPro 財務告急,面臨破產危機

發布時間:

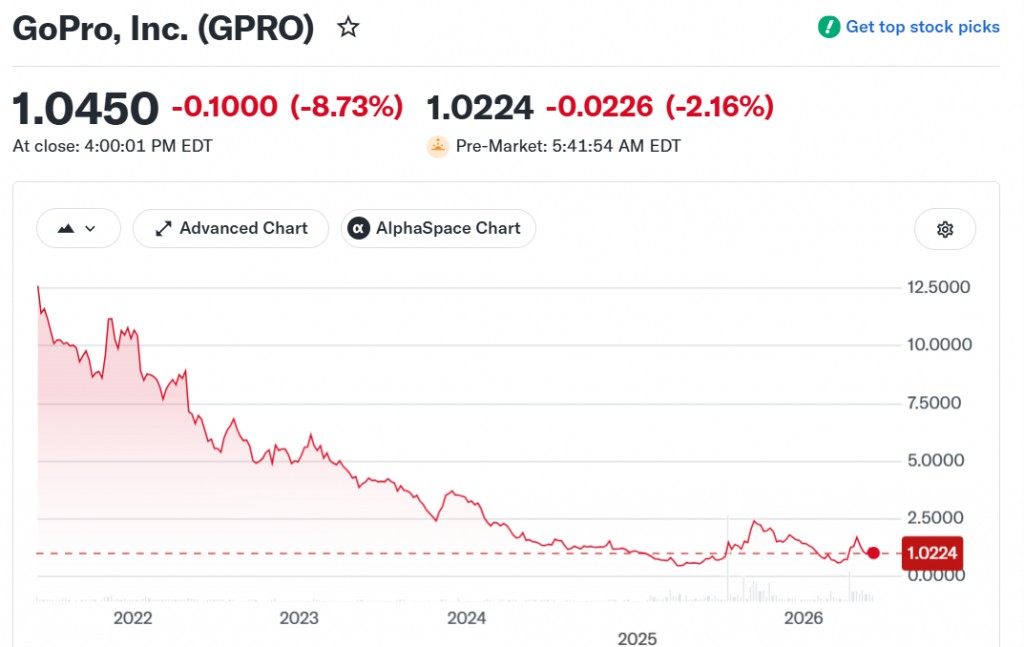

曾經是運動相機龍頭的 GoPro(NASDAQ: GPRO),在 2026 年 6 月初正式亮起破產紅燈。公司於 6 月 2 日發布營運示警,並在重新申報的 2025 年財報中,遭會計師事務所 PwC 提出「對公司持續經營能力存有重大疑慮」(substantial doubt about the Company’s ability to continue as a going concern)的意見。消息一出,股價一度暴跌 14%,最低觸及 1.02 美元,反映市場對其生存前景的高度擔憂。

財務面:營收連續衰退、虧損擴大、現金流惡化

GoPro 最新財報顯示危機已全面爆發:

- 2026 年 Q1:營收 9,900 萬美元,年減 26%;相機銷量約 31.3 萬台,年減 29%。GAAP 淨損擴大至 8,100 萬美元(前年同期 4,700 萬美元)。

- 2025 全年:營收約 6.515 億美元,年減近兩成;淨損超過 8,300 萬美元。

- 公司明確表示將持續產生營運虧損與負現金流,且債務義務可能在 12 個月內到期(若無法滿足債務契約條款)。

GoPro 負債壓力沉重,若無法獲得新融資或債權人持續豁免,將面臨交叉違約風險。公司已表示正積極尋求融資以避免債務違約,但前景不明朗。

天價記憶體成「最後一根稻草」

此次危機的直接導火線是記憶體成本暴漲。GoPro 產品高度依賴高容量、高頻寬記憶體來支援 4K/8K 高解析度、高幀率影片錄製,記憶體成本佔比極高。

全球記憶體價格因 AI 熱潮而大幅上漲 80% 至 115%。三星、SK 海力士、美光等大廠將產能優先轉向 AI 資料中心使用的高頻寬記憶體(HBM),導致消費級 DRAM 供應緊縮、價格飆升。GoPro 作為中小型買家,缺乏議價能力,無法有效轉嫁成本,產品毛利率遭到嚴重壓縮,甚至出現「幾乎沒有利潤空間」的情況。

此外,公司 Q1 財報中已出現與零件採購承諾相關的 2,450 萬美元一次性費用,以及慢銷庫存減損,顯示庫存與供應鏈管理問題同步惡化。新款 MISSION 1 系列相機雖被寄予厚望,但在此時推出,生產成本壓力可能進一步拖累獲利。

市場競爭面:品牌光環褪色 遭中系對手全面超越

GoPro 曾以「極限運動相機」定義整個品類,但過去數年已明顯失去領先地位:

- Insta360:以 360° 環景、AI 自動剪輯、App 生態與高性價比快速崛起,特別在年輕創作者與旅遊市場奪走大量份額。

- DJI Osmo Action 系列:影像穩定、畫質、售價與生態系(無人機整合)全面勝出,成為專業與業餘用戶的首選。

- 智慧型手機:iPhone、Samsung 等旗艦機的影片錄製能力大幅進步,加上輕便性優勢,進一步壓縮專用運動相機市場。

公司因應與未來展望

GoPro 目前採取多管齊下策略:

- 啟動戰略替代方案評估(最可能結果為出售或策略聯盟)。

- 尋求新融資緩解流動性危機。

- 持續推動訂閱與服務收入成長(雖訂閱者留存率仍下滑)。

- 嘗試切入國防與航太市場,尋找新利基。

GoPro 的危機凸顯了當前消費電子產業的結構性挑戰:AI 帶動的供應鏈重分配讓中小型硬體廠商首當其衝,而中國競爭對手在創新速度與成本控制上的優勢,正加速傳統龍頭的衰落。 對投資人而言,GoPro 目前股價已反映極高風險,短期內難見反轉契機。長期來看,除非能透過出售或重大策略合作獲得新生,否則這家曾經市值超過百億美元的品牌,可能將在行動相機市場的版圖重整中逐漸淡出。