台積電法說會後股價重挫 拖累台股創史上最大跌點

分類: AI 新品報導 發布時間:

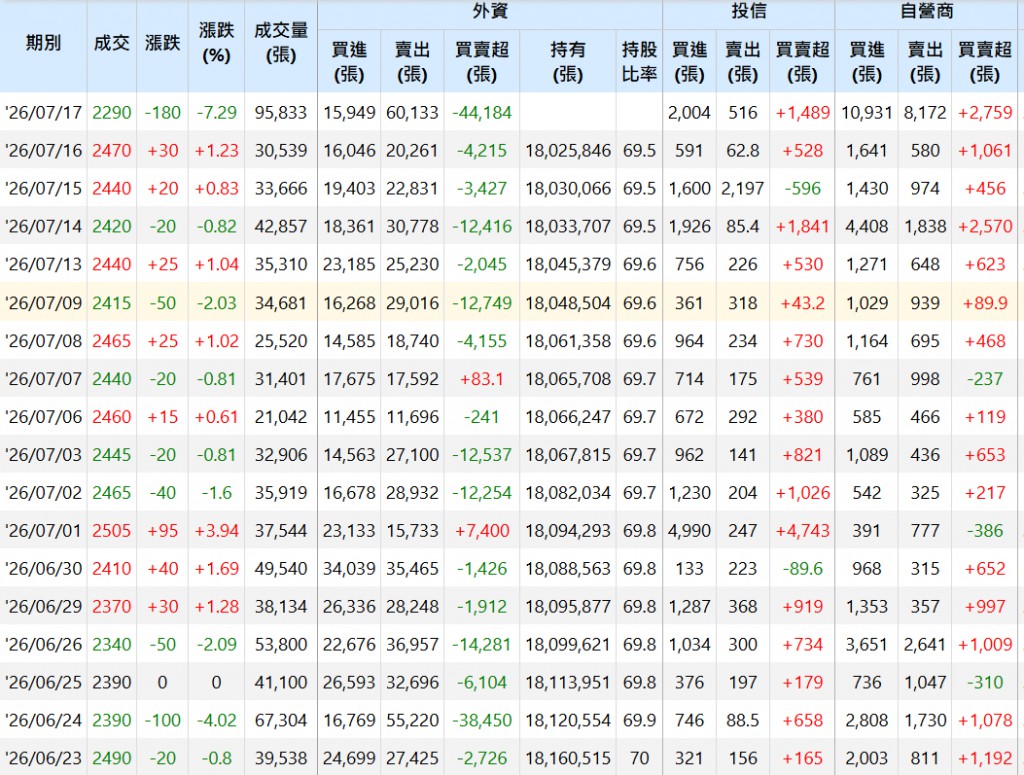

台積電(2330.TW)昨日(7/16)法人說明會後,今日(7/17)股價重挫180元收2,290元,跌幅達7.29%,創下史上單日最大跌點之一;加權指數同步暴跌2,953點(跌幅6.47%),同創單日最大跌點紀錄,被市場戲稱「黑色星期五」。 這波「法說會變法會」的劇烈反應,主要來自市場對毛利率指引的失望、過高預期後的「sell the news」獲利了結,以及台積電在台股的極高權重所引發的連鎖恐慌性賣壓。

法說會核心內容與市場反應落差

台積電第二季財報本身非常亮眼:

- 合併營收約1.27兆元(約402億美元),年增36%、季增12%,優於財測高標。

- 毛利率67.7%、營業利益率60.3%,均超越先前指引上緣。

- 每股盈餘(EPS)27.25元,創歷史新高。

- 全年美元營收成長展望上調至「略高於40%」。

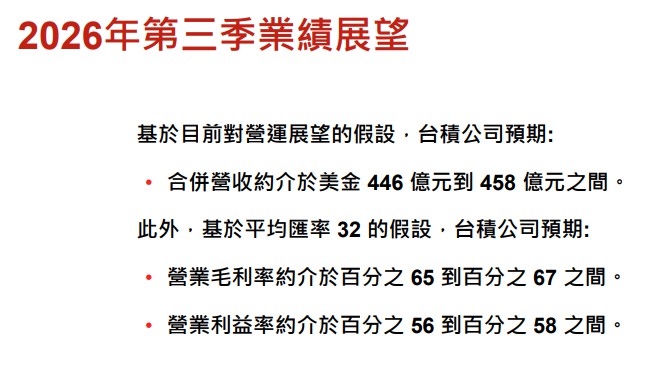

然而,市場最在意的第三季財測與毛利率指引卻不如預期樂觀:

- Q3營收指引446~458億美元(中位數約452億美元),季增約12%、年增37%。

- 毛利率指引65~67%(中位數約66%),較Q2的67.7%下滑約1.7個百分點。

- 營業利益率指引56~58%。

這與法說會前外資機構的過度樂觀預期形成明顯落差。部分分析師先前預估Q2毛利率可逼近或超過69%,對H2毛利率也抱持相對樂觀看法;當公司釋出「因2奈米放量與海外擴廠而承壓」的訊息後,市場立刻重新評價近期的獲利成長動能與估值。

為何造成今日大跌與台股崩盤?

1. 「Sell the news」與獲利了結效應最為關鍵

台積電股價在法說會前已因AI題材大幅上漲,外資目標價屢創新高(部分甚至上看3,000元以上)。強勁的Q2財報早已被市場高度預期並部分反映在股價上;當「毛利率下滑」的現實訊號出現時,短線資金與程式交易大量獲利了結,引發連鎖賣壓。

2. 毛利率與資本支出被解讀為「成長的成本」

市場原本期待台積電能維持高毛利率水準,支撐高估值。但2奈米初期成本較高、海外廠稀釋效應,加上資本支出大幅上修(代表未來幾年仍需大額投入),讓投資人擔心近中期獲利成長動能將被成本侵蝕。雖然長期來看這是維持技術領先與產能的必要投資,但短線被視為負面訊號。

3. 台積電權重過高,放大指數跌幅

台積電在加權指數權重通常超過30%,其單日7%以上的跌幅自然會帶動大盤重挫數百點甚至上千點。加上外資連日賣超、程式交易停損觸發、散戶恐慌性出場,進一步形成惡性循環。今日台股成交量爆出超過1.2兆元,也反映籌碼大幅換手。

4. 估值已處高檔,容錯空間極小

在AI題材推升下,台積電本益比已處相對高檔。只要任何一項指引不如最樂觀預期,就容易引發估值修正(de-rating)。

多數媒體與分析師認為,這波下跌並非基本面轉壞,而是「預期落差 + 技術性修正」。台積電對AI長期需求仍維持高度樂觀,全年營收展望也上修;2奈米與海外擴廠雖短期稀釋毛利,但長期將強化其領先地位與定價權。

部分專家指出,法說會後一週常出現震盪整理,是歷史常態;目前回檔反而可能是中長線布局的機會。但也有聲音提醒,短期內若外資持續賣超、或全球風險偏好進一步轉弱,股價仍可能有震盪。

台積電今日大跌180元並拖累台股崩盤的核心原因,在於法說會釋出的Q3毛利率下滑指引,與市場此前過度樂觀的預期產生落差,加上高資本支出被解讀為近中期成本壓力,以及台積電極高權重所放大的指數效應。短期屬於「利多出盡 + 獲利了結」的典型反應,而非AI需求反轉。

從基本面來看,台積電AI動能依然強勁、全年展望上修、技術領先地位穩固,長期投資價值並未改變。但高檔震盪風險仍存,投資人宜關注後續外資動向、2奈米實際放量進度,以及全球風險偏好變化。短期或許需要時間消化籌碼,等待更明確的毛利率回穩訊號。