AI 浪潮下的隱形代價:勞工血汗與生態剝削引關注

分類: AI 新品報導 發布時間:

今年五一勞動節,全球多地有超過 6000 名勞工走上街頭,抗議 AI 浪潮下的工作條件惡化與就業不穩。許多企業高喊「AI 提升效率、解放人類」,但一場以田野調查為基礎的深入報導與多本專書,揭露了這場技術革命背後隱藏的血汗勞動、生態負荷與社會不公。

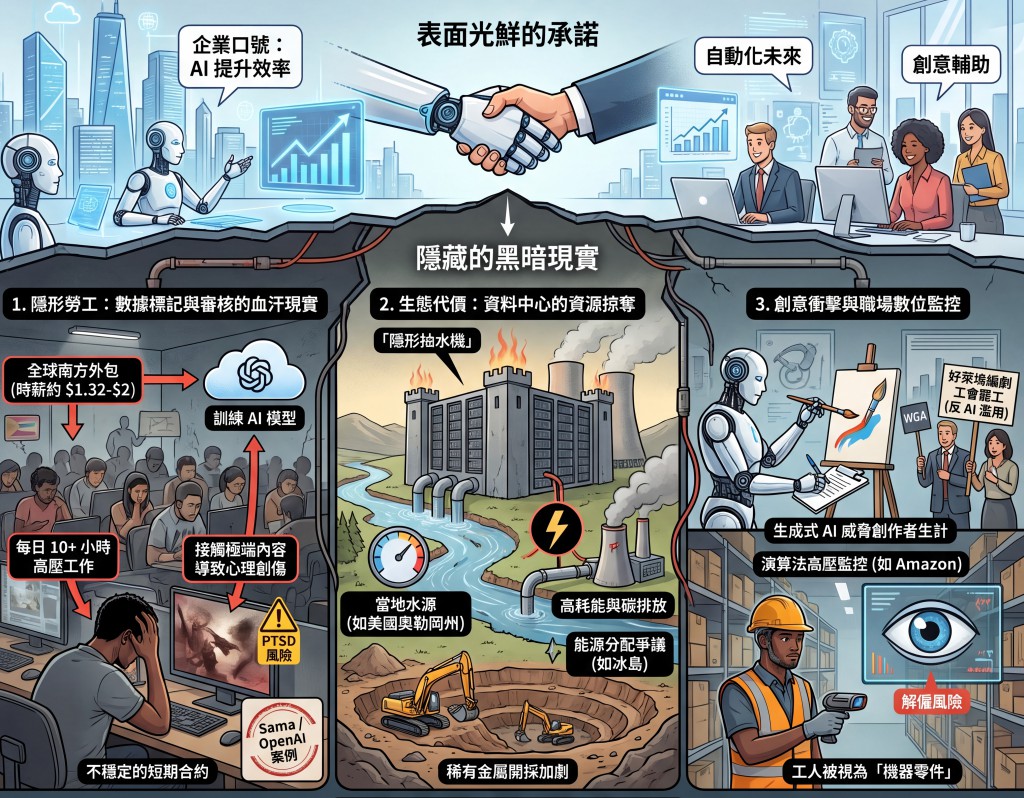

隱形勞工:資料標記員與內容審核員的血汗現實

AI 並非「自己學會」,機器學習模型的訓練高度仰賴全球數百萬名資料標記員(data annotators)與內容審核員。他們在肯亞、印度、烏干達、菲律賓等地的外包公司,每天面對電腦螢幕,標記影像、文字或影片,準確率要求常達 95% 以上,工時長達 10 小時,甚至週末加班。

根據《TIME》2023 年調查,OpenAI 透過肯亞公司 Sama 外包 ChatGPT 毒性內容過濾工作,工人時薪僅約 1.32–2 美元(月收入約 200–400 美元),簽訂 1–2 個月短期合約,表現不佳即不續約。許多人暴露於暴力、性虐待、自殺等極端內容,導致 PTSD、焦慮、憂鬱,甚至家庭破裂或自殺念頭。類似情況也出現在 Meta 等平台的外包審核員身上。

資料標記產業規模龐大:2022 年左右市場規模約 20 億美元,近年年成長率估計 20–30% 以上,預計持續擴張。 企業常以「道德 AI」或「為窮人提供工作機會」包裝外包,實際上利用低薪、英語能力與勞動法規較鬆的國家,壓低成本。工人集體抗議時,公司常將合約轉移至其他國家(如從肯亞轉菲律賓),導致維權困難。

生態代價:資料中心的「抽水機」與資源掠奪

AI 模型訓練與運作需要巨量運算,資料中心成為「隱形抽取機器」。伺服器散熱需大量用水與電力。美國奧勒岡州 The Dalles 的 Google 資料中心,2025 年用水量達約 5.5 億加侖,占該市總用水量近 40%,引發當地居民與環保團體強烈不滿,過去多年也曾因隱瞞數據引發訴訟。

冰島因 100% 再生能源(水力 + 地熱)、低溫氣候適合散熱,成為資料中心熱門地點。早期比特幣礦工大量進駐(2017–2018 年占資料中心容量約 90%),後轉向 AI 伺服器。雖然對電力供應商是穩定收入,但也引發關於能源分配與環境壓力的討論。

此外,AI 晶片與基礎設施需稀有金屬與礦物,過去五年相關需求翻倍,加劇全球資源競爭與生態負擔。

創意產業與職場監控:AI 如何「強化」剝削?

生成式 AI 正衝擊配音員、插畫家、編劇與演員。好萊塢 2023 年編劇工會(WGA)大罷工,即包含反對 AI 擅自使用劇本與演員肖像的條款,最終協議嚴格限制 AI 使用。這是全球影視產業首次將 AI 規範寫入勞資協議。

在職場,Amazon 等企業利用 AI 供應鏈優化系統,監控倉庫工人每一步動作、處理貨物速度,排名落後即面臨解僱。工人常孤立作業,像「機器零件」般重複勞動,精神壓力大增。類似數位監控模式已擴散至客服中心等產業。

意識形態與解決之道

批評者指出,AI 資本家常將風險焦點放在「超級智能失控」(如 Geoffrey Hinton 曾簽署聲明),這其實是行銷策略,促使政府與社會投入更多資金。真正迫在眉睫的是當前對勞工的剝削、偏見(訓練資料常反映西方白人男性視角)與生態破壞。

多位學者與記者(如 Kate Crawford《Atlas of AI》、Mary L. Gray & Siddharth Suri《Ghost Work》、Karen Hao《Empire of AI》)強調,AI 並非「解放」而是「隱藏並轉移」勞動與成本。

解決建議包括:

- 跨國勞工結盟:建立全球工人網絡,防止資本輕易外包規避責任(如 2013 年孟加拉成衣廠災後的「乾淨衣服運動」)。

- 點名羞辱與 ESG 壓力:民間團體評比企業供應鏈勞動條件,迫使公司改善(已有成功案例)。

- 政府監管:如德國供應鏈法,要求企業對整個供應鏈負責;歐美可制定更嚴格的進口標準。

- 工人合作社:印度等地已有 AI 資料標註工人合作社,讓勞工共同擁有資料與收益,實踐民主治理。

附註: 目前資料標記(Data Annotation / Labeling)產業規模約在 20–60 億美元 左右(2025–2026 年),並以年複合成長率(CAGR)20–30% 高速擴張,預計 2030–2035 年將達到 100–380 億美元。

2025–2026 年規模:

多份報告估計約 23–63 億美元(不同機構定義略有差異,有人包含廣義資料收集,有人聚焦純 AI 標記)。例如:Mordor Intelligence 預估 2026 年 23.2 億美元;其他報告則顯示 2025 年約 36–48 億美元左右。

成長動能:

- 生成式 AI、大語言模型(LLM)、自動駕駛、醫療影像等應用爆炸性需求。

- 資料類型擴大(影像、影片、文字、音頻、多模態),加上法規要求高品質、可稽核的訓練資料。

- CAGR 多落在 21–29%,部分樂觀預測甚至接近 30%。

- 北美仍是最大需求市場(科技巨頭集中)。

- 亞太地區(尤其是印度、中國、東南亞)成長最快,既是需求端也是主要供應端(外包勞力)。

- 歐洲注重隱私與可稽核性。

- 外包與平台化:Scale AI、Appen、Sama 等公司主導,結合人力 + AI 輔助標記(human-in-the-loop)。

- 挑戰:勞動條件(低薪、長工時、心理壓力)、品質一致性、隱私法規。

- 未來展望:半自動化工具增加,但人類標記在高精度領域(如醫療、安全)仍不可或缺。市場正從純成本中心轉向策略性基礎設施。